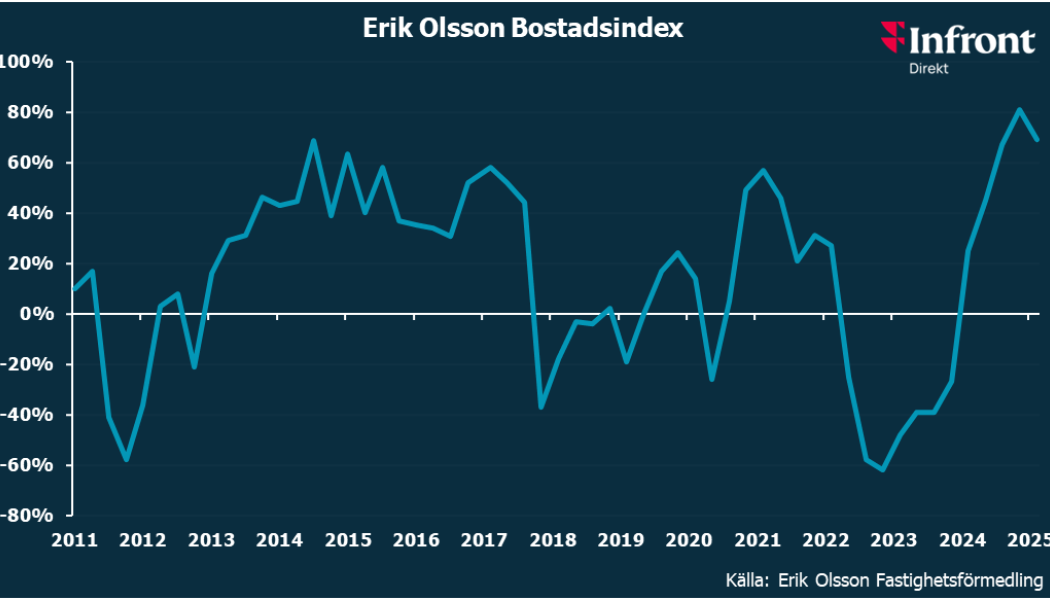

Erik Olsson Bostadsindex visar att prisförväntningarna faller, men till en nivå som ändå är ovanligt hög. Samtidigt visar vårt Skräckindex att oron bland säljarna fortsätter att minska dramatiskt. Tillförsikten visar att de flesta räknar med en fortsatt mjuklandning av ekonomin och mer pengar i plånboken, trots osäkerheten som oron i omvärlden skapar. Den positiva marknadspsykologin gör det lättare att absorbera det stora utbudet, samtidigt som den begränsar utrymmet för besvikelser angående räntan.

Erik Olsson bostadsindex, EOBi, faller men förutom förra kvartalet har EOBi bara visat att en lika stor andel förväntar sig stigande bostadspriser en gång sedan EOBi lanserades 2010. Förväntningarna är med andra ord högre än våren 2021, när räntan var 0% och bostadsmarknaden var pandemidopad. Att EOBi är så högt beror på att räntesänkningar och lägre skatter märks i plånboken samtidigt som mjuklandningen av ekonomin går enligt plan med räntor som är nere på en hanterbar nivå och stabil sysselsättning i kombination med en inflation som är tillräckligt låg för att ge reallöneökningar. Nettot (de som tror på prisökning minus de som tror på sänkning) är +69 (+81 i nov). Att EOBi faller så mycket beror på att många har gått från en tro på svagt stigande till oförändrade bostadspriser. Förväntningarna på stigande bostadspriser är brett förankrade, men man förväntar sig inga stora prisökningar. Extremt höga 99% räknar med att priserna förändras med max 10% det kommande året. Tack vare att räntan redan har hunnit ner till en hanterbar nivå klarar nog marknaden ett bakslag med högre inflation så länge det bara leder till uteblivna räntesänkningar. Överraskande räntehöjningar skulle dock slå hårt mot den positiva psykologin som ger en jämförelsevis stark och aktiv bostadsmarknad nu.

EOBi visar att visningsbesökarna, liksom det senaste halvåret, räknar med en rörlig bolåneränta runt 3,7% på ett sätt som gör marginalen för räntehöjningar minimal när de planerar sina bostadsköp. Att de inte har sänkt sin kalkylränta, så att Riksbanken har kommit i kapp, gör ändå att marknaden inte diskonterar framtida stora räntesänkningar lika aggressivt längre. Det är skönt nu när omvärlden känns ovanligt oförutsägbar med risk för utbudsstörningar som kan ge högre inflation igen.

EOBi visar att det fortfarande är en dryg fjärdedel, 26% (27%) som planerar att ha en belåningsgrad på maximalt 50%. Därmed är det ändå hela tre av fyra visningsbesökare som påverkas av åtminstone delen av amorteringskravet som baseras på belåningsgrad. Trots en liten ökning jämfört med förra kvartalet är det jämförelsevis låga 49% som tänker låna över 70%, så att de måste amortera 2% på grund av hög belåningsgrad. Med tanke på att man baserar sina köp på låga bolåneräntor som ger liten marginal till dagens räntor, är det bra att man kompenserar det med en lägre belåningsgrad. Det gör bostadsmarknaden mindre räntekänslig. Att hushållen ville låna mycket under åtta år av extremt låga räntor är inte så konstigt. Det återstår att se om vi ser en ny trend med lägre belåningsgrader nu sedan bolåneräntorna tredubblades under åren 2022 - 2024.

Erik Olsson Skräckindex visar att oron och nervositeten bland säljarna sjunker dramatiskt till en nivå vi inte haft sedan sommaren 2022, när räntorna just hade börjat stiga. Ganska låga 38% (48% i nov) av de som skall sälja en bostad vill minimera risken för att försäljningen går dåligt i stället för att chansa för att få ett riktigt högt pris. Att Skräckindex sjunker så mycket visar att de flesta räknar med att ekonomin mjuklandar med stabil sysselsättning och att redan den nuvarande räntenivån ger en ganska stark och förutsägbar bostadsmarknad. Att oron är lägre förklarar varför andelen som vill sälja sin gamla bostad innan de köper en ny minskar till 55% (64% i nov & 80% i maj) trots att det stora utbudet gör det lätt att hitta ny bostad. Att sälja innan man köper är annars ett enkelt sätt att ta bort den ekonomiska risken i en bostadsaffär. Att nästan hälften vågar sälja innan de köper nu, jämfört med bara 20% för mindre än ett år sedan, gör att fler bostäder kommer att säljas snabbare och att färre blir osålda eftersom den som köper först måste sälja. Säljer man först har man begränsad tid på sig att sälja och vill stänga affären.

Mäklarna på Erik Olsson i Sverige säljer ovanligt många bostäder. Tron på en fortsatt positiv ekonomisk utveckling gör bostadsmarknaden ganska stark trots ett stort utbud och osäkerheten i världen. Den positiva synen på framtiden är viktig för att köparna skall våga agera så att det inte uppstår ett permanent utbudsöverskott som är så stort att det kräver lägre priser för att absorberas av efterfrågan. Eftersom räntan fortfarande är den viktigaste faktorn är det skönt att bostadsmarknaden inte har diskonterat räntesänkningar på samma sätt som tidigare nu när matpriser och handelstullar verkar öka. Skattesänkningarna sedan årsskiftet agerar krockkudde. Vi räknar med att styrkan i bostadsmarknaden fortsätter att visa sig genom att det säljs många bostäder snarare än att bostadspriserna går upp så mycket – trots att Erik Olsson Bostadsindex visar att marknaden förväntar sig prisuppgångar. Dagens bostadspriser är redan jämförelsevis höga om man ser till boendekostnaderna de leder till.

{kind=link}