Vid EUROCONSTRUCTs konferens i Stockholm presenterades nya prognoser för bygg- och anläggningsmarknaderna i nitton europeiska länder (EC19-länderna).

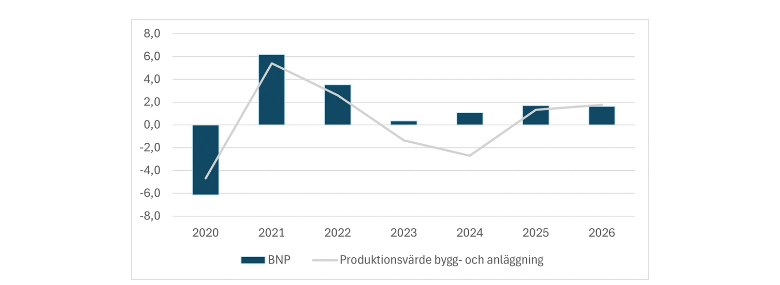

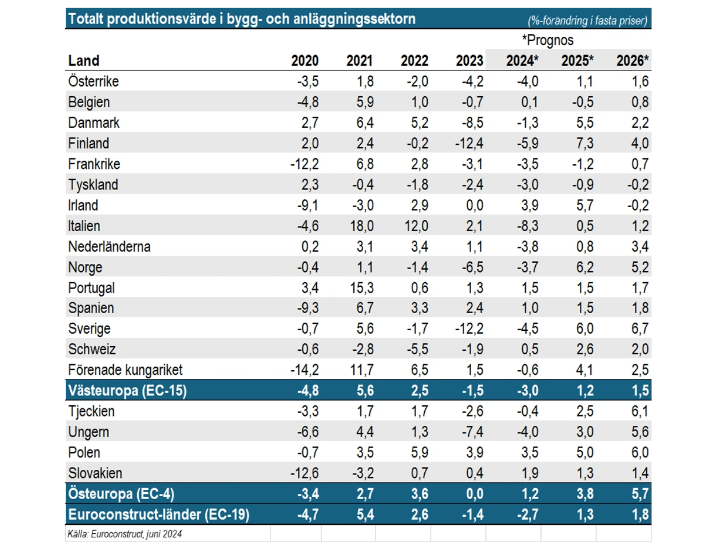

Under 2023 minskade den totala produktionen i bygg- och anläggningssektorn inom Euroconstruct-området med 1,4 procent, en något mindre nedgång än tidigare förväntat. Den negativa trenden fortsätter under 2024 med en förväntad minskning på 2,7 procent, främst på grund av en avmattning i bostadsbyggandet i 15 av de 19 Euroconstruct-länderna. En positiv vändning förväntas dock nästa år, som fortsätter fram till 2026 enligt de nya prognoserna som presenterades vid konferensen.

Utsikterna för ekonomierna inom EUROCONSTRUCT-området är blandade. Efter en blygsam tillväxt på 0,4 procent förra året, och med BNP-minskningar i 7 av 19 EC-länder, förväntas utvecklingen förbli måttlig under 2024 (+1,1 procent). De mest positiva BNP-utvecklingarna under prognosperioden 2024-2026 väntas i Irland och Ungern, medan Italien och Tyskland ligger i den motsatta änden.

Faktorer som fortsatta höga räntor och stora nationella budgetunderskott dämpar den europeiska byggaktiviteten framöver. Begränsade finansiella resurser hos stater, regioner och kommuner riskerar att förhindra skattelättnader, finansiella injektioner, olika finansieringsprogram samt offentlig efterfrågan på byggnation.

Finansieringsvillkoren har en klart negativ inverkan på alla bygg- och anläggningssegment. Den snabba ränteökningen har på kort tid gjort det svårare för hushåll och företag att finansiera byggprojekt, och förutsättningarna normaliseras långsamt. Enligt ECB

senaste Bank Lending Survey har efterfrågan på privata bostadslån i eurozonen dock stabiliserats nyligen.

Företagens efterfrågan på krediter försvagades igen fram till början av andra kvartalet 2024 och är fortfarande betydligt lägre än det historiska genomsnittet. Däremot verkar kreditkraven för privata hushållsbostadsköp lättas för första gången sedan 2021, medan bankerna fortsätter vara försiktiga med andra typer av krediter till hushåll.

De senaste årens utmaningar med höjda räntor, stigande inflation och ökade byggkostnader kommer fortsatt att tynga bostadsbyggandet, medan anläggningssektorn förväntas expandera under 2024, drivet av ökade investeringar i statsbudgetarna.

Diagram över totalt produktionsvärde i bygg- och anläggningssektorn visar årliga procentuella förändringar i fasta priser.

{kind=link}